Epic Come Back 40 tahun sejarah dinasti Perpizzahan duniawi (PZZA)

PT. Sarimelati Kencana tbk (PZZA) memiliki peluang besar untuk menjadi turnaround stock calon multibagger

Saat ini, saham PT. Sarimelati Kencana Tbk (PZZA), yang dikenal sebagai pengelola jaringan restoran Pizza Hut di Indonesia, tengah berada dalam radar pantauan para value investor yang mencari peluang di tengah pesimisme pasar. Setelah diterjang serangkaian badai besar yang tidak terduga, harga sahamnya mengalami penurunan drastis hingga minus 80% dari titik tertingginya (ATH) pada tahun 2019. Namun, di balik angka-angka merah tersebut, terdapat narasi pemulihan fundamental yang sangat kuat yang berpotensi menjadikan emiten ini sebagai saham turnaround dengan status calon multibagger.

Rekam Jejak Masa Kejayaan: Pertumbuhan Agresif di Bawah Grup Sriboga

PT Sarimelati Kencana merupakan pemegang lisensi tunggal untuk brand Pizza Hut dan Pizza Hut Delivery (PHD) asal Amerika Serikat di wilayah Indonesia. Perusahaan ini merupakan bagian dari Grup Sriboga, sebuah ekosistem bisnis pangan besar yang juga menaungi produsen tepung terigu ‘Sriboga’ serta jaringan restoran populer ‘Marugame Udon’. Sinergi vertikal dalam grup ini memberikan keunggulan kompetitif bagi PZZA dalam menjaga rantai pasok bahan baku utamanya. Perjalanan ekspansi perusahaan tercatat sangat impresif sebelum hantaman pandemi: - Ekspansi Gerai yang Masif: Pada tahun 2012, perusahaan baru memiliki sekitar 200 lokasi gerai. Angka ini tumbuh pesat menjadi 300 gerai di tahun 2016, dan terus dipacu pasca melantai di bursa (IPO) tahun 2018 hingga akhirnya menembus 500 gerai pada tahun 2019. - Performa Keuangan yang Solid: Hingga akhir 2019, kinerja perusahaan tampak berjalan sangat sempurna tanpa celah. Pertumbuhan operasional diimbangi oleh profitabilitas yang konsisten, di mana laba bersih melonjak dari Rp141 miliar pada 2017, menjadi Rp173 miliar pada 2018, dan mencapai puncaknya di angka Rp200 miliar pada 2019 dengan margin keuntungan yang sangat menarik.

Tiga Badai Force Majeure yang Melumpuhkan Kinerja

Masa keemasan tersebut mendadak terhenti ketika PZZA harus menghadapi tiga peristiwa force majeure bertubi-tubi yang berada di luar kendali manajemen:

I. Pandemi COVID-19 (2020-2021):

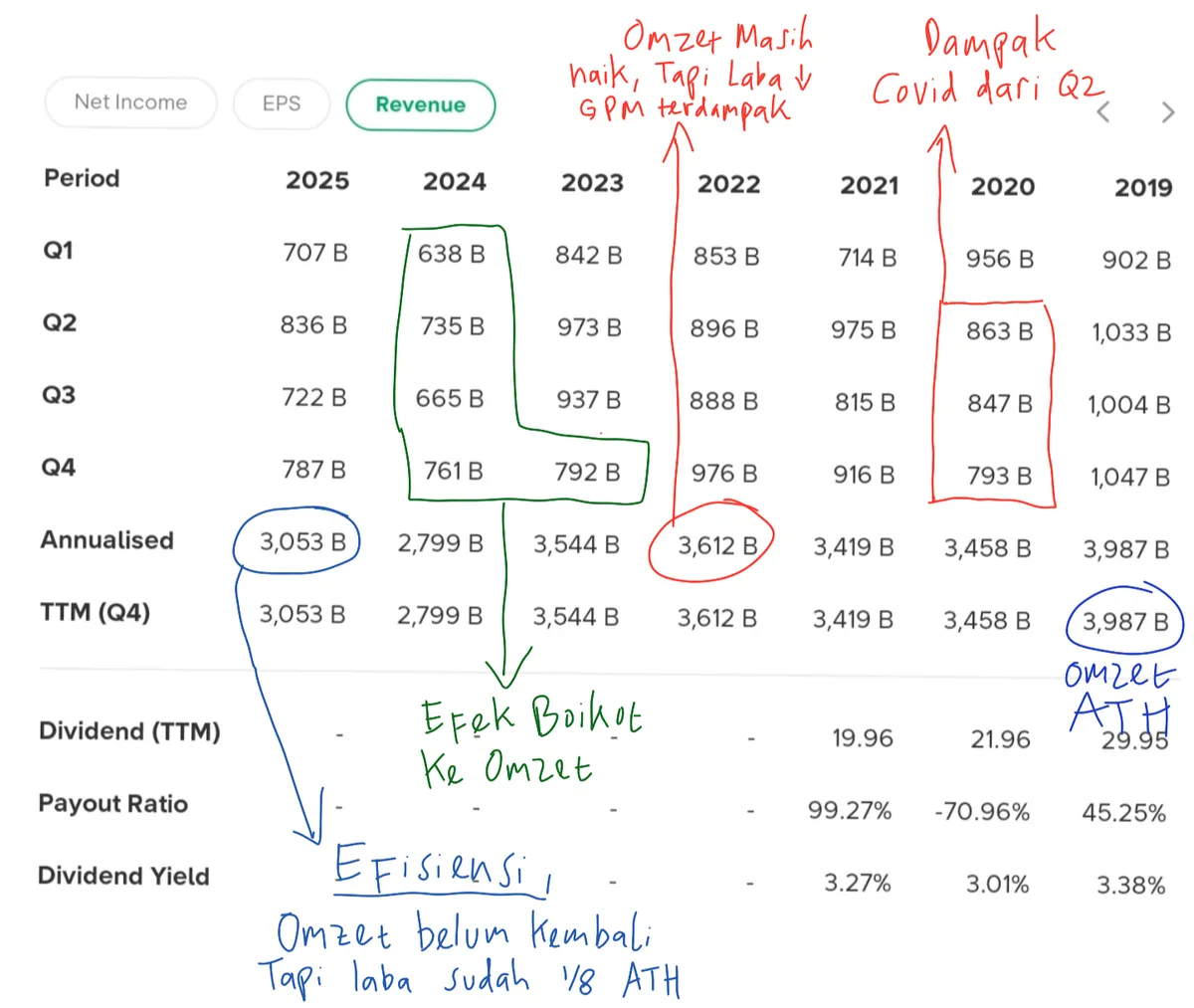

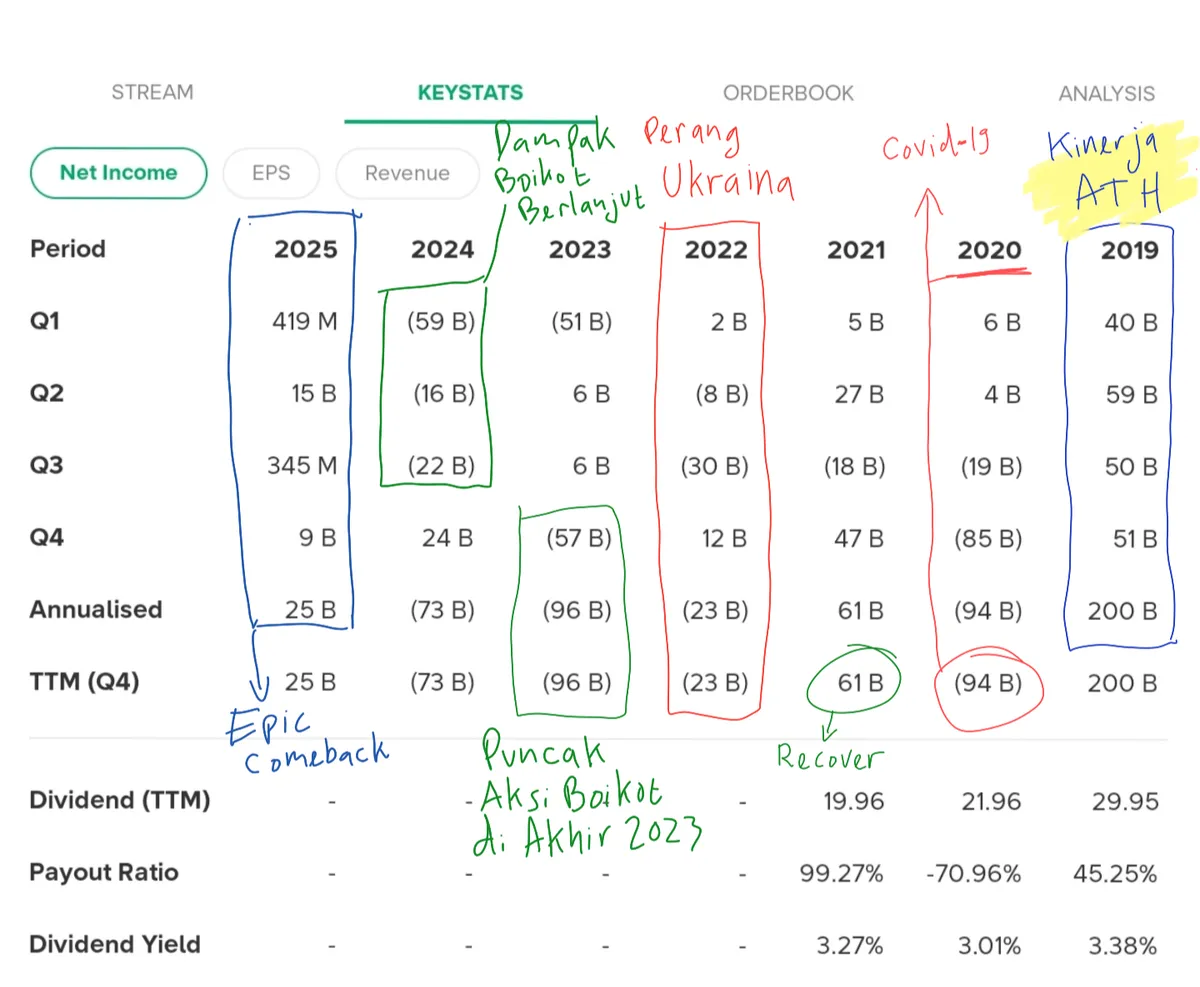

Sebagai bisnis yang sangat mengandalkan layanan makan di tempat (dine-in), kebijakan pembatasan mobilitas menjadi pukulan telak. PZZA terpaksa menutup layanan makan di tempat dan beralih sepenuhnya ke model pengiriman (delivery). Perubahan drastis ini menyebabkan perusahaan berbalik merugi sebesar Rp94 miliar pada tahun 2020, dan harga sahamnya terjun bebas dari level 1.250 hingga menyentuh angka 600 per lembar. Meski sempat mencoba pulih di tahun 2021 dengan laba kecil sebesar Rp61 miliar, tantangan berikutnya sudah menanti di depan mata.

II. Krisis Komoditas Akibat Perang Rusia-Ukraina (2022):

Ketika pandemi mulai mereda, pecahnya perang di Ukraina memicu lonjakan harga gandum global secara ekstrim. Sebagai bahan baku utama pembuatan pizza, kenaikan harga tepung terigu dan komponen lainnya menggerus margin keuntungan secara signifikan. Walaupun pendapatan perusahaan masih menunjukkan pertumbuhan, PZZA kembali harus membukukan rugi sebesar -23 milyar di tahun 2022.

III. Geopolitik dan Aksi Boikot (2023-2024):

Tantangan semakin berat ketika muncul aksi boikot massal terhadap merek-merek yang dianggap berafiliasi dengan Amerika Serikat akibat konflik di Gaza. Sebagai brand asal AS, Pizza Hut ikut terkena imbas sentimen negatif tersebut. Kondisi ini memaksa PZZA kembali mencatatkan kerugian beruntun sebesar Rp96 miliar pada 2023 dan Rp73 miliar pada 2024, yang akhirnya membuat harga sahamnya menyentuh titik terendah di level Rp90 per lembar pada Maret 2025.

“Dampak Akumulatif: Akibat tiga badai tersebut, PZZA mencatatkan kerugian selama 3 tahun terakhir dan absen membagikan dividen selama 4 tahun terakhir.”

Tahun 2025: Strategi Epic Comeback dan Kelihaian Manajemen

Menghadapi situasi sulit selama bertahun-tahun, manajemen PZZA menunjukkan ketangguhan dan kecerdikan yang luar biasa dalam melakukan transformasi bisnis untuk kembali ke jalur profitabilitas:

“Pivot Strategis ke Pizza Hut Delivery (PHD): Manajemen membaca perubahan perilaku konsumen yang kini lebih gemar memesan makanan lewat aplikasi ojek online. Investasi besar dialokasikan untuk memperkuat lini PHD guna menjangkau pelanggan lebih cepat dan efisien tanpa bergantung pada gerai dine-in yang besar.”

“Rebranding Radikal dan Inovasi Produk: Untuk menetralisir sentimen boikot, perusahaan memperkenalkan konsep 'Pizza Hut Ristorante'. Strategi ini bertujuan menggeser citra Pizza Hut dari sekadar fast food Amerika menjadi pengalaman dining otentik ala Italia. Mengingat Italia secara geopolitik dipandang lebih netral dan mendukung kemanusiaan di Palestina, langkah ini terbukti efektif menarik kembali simpati publik. Inovasi menu seperti Pizza Sourdough yang khas Italia juga menjadi daya tarik baru bagi konsumen modern.”

“Resiliensi Operasional dan Sosial: Meskipun dihantam badai keuangan, PZZA terus berekspansi hingga kini memiliki 583 gerai pada tahun 2025. Yang paling mengesankan, manajemen berhasil melewati krisis tanpa melakukan pemutusan hubungan kerja (PHK) terhadap lebih dari 10.000 karyawannya dan tetap menjaga komitmen pembayaran utang tepat waktu, meskipun biaya operasional memakan lebih dari 30% dari total omzet.”

Analisis Kinerja Keuangan dan Valuasi Masa Depan

Memasuki tahun 2025, berbagai strategi efisiensi dan rebranding mulai membuahkan angka yang sangat menjanjikan pada laporan keuangan perusahaan: 1. Kembalinya Profitabilitas: Omzet perusahaan tercatat naik sebesar 9,1% yoy annual 2025 dan kondisi rugi telah berbalik menjadi laba bersih sebesar Rp25 miliar. Angka ini memang baru seperdelapan dari laba ATH 2019, namun trennya menunjukkan percepatan yang luar biasa setelah tiga tahun menderita kerugian. 2. Efisiensi Margin yang Lebih Tinggi: Menariknya, meskipun omzet 2025 belum kembali ke level 2019, tingkat efisiensi perusahaan justru meningkat pesat. Margin Laba Kotor (GPM) naik dari 67% pada masa kejayaan 2019 menjadi hampir 70% pada tahun 2025. 3. CFO 2025 > CFO 2019: Meskipun dengan omzet yang jauh lebih kecil, perusahaan berhasil mendapatkan arus kas operasional sebesar 489 milyar, 22% lebih besar dibandingkan periode ATH 2019 sebesar 400 milyar, menandakan manajemen kas yang jauh lebih sehat. 4. Kesehatan Neraca Keuangan: Manajemen sangat agresif dalam melunasi kewajiban mereka. Utang bank tercatat turun drastis sebesar -46% dibandingkan tahun sebelumnya. Dengan arus kas operasional yang sangat kuat saat ini, diproyeksikan seluruh utang bank akan lunas sepenuhnya pada tahun 2027, yang nantinya akan menghapus beban bunga dan meningkatkan laba bersih secara eksponensial.

Dengan kondisi fundamental yang jauh lebih ramping dan efisien, ditambah dengan daya beli masyarakat yang terus membaik, terdapat optimisme yang sangat tinggi bahwa PZZA akan mampu mencetak rekor laba bersih tertinggi (ATH) baru pada tahun 2026. Bagi investor yang mampu melihat melampaui trauma masa lalu, PZZA saat ini menawarkan peluang investasi pada perusahaan berkualitas yang sedang dihargai "salah" oleh pasar.

Valuasi

Adanya 3 force majeure bertubi-tubi ini menghajar harga saham PZZA -80% dari ATH nya di 2019. Memberikan valuasi wajar ke PZZA yang sedang berada di awal fase turnaround memang sangat tricky karena banyaknya ketidakpastian. Tetapi secara umum di harga perdagangan saat ini (Rp. 226) bisa dipastikan kalau PZZA mengalami massive undervalue. Apabila menggunakan PEG ratio dengan asumsi recovery eps tahun maksimal 2027 maka: Valuasi wajar : Rp 850 Best buy dengan MOS 50% : Rp. 425 Harga saham saat artikel ini ditulis : Rp. 226 (23 April 2026)