Pembahasan Q4 2025 KMDS

Q4 menunjukkan story growth yang sesuai proyeksi tetapi tidak bisa dibilang memuaskan.

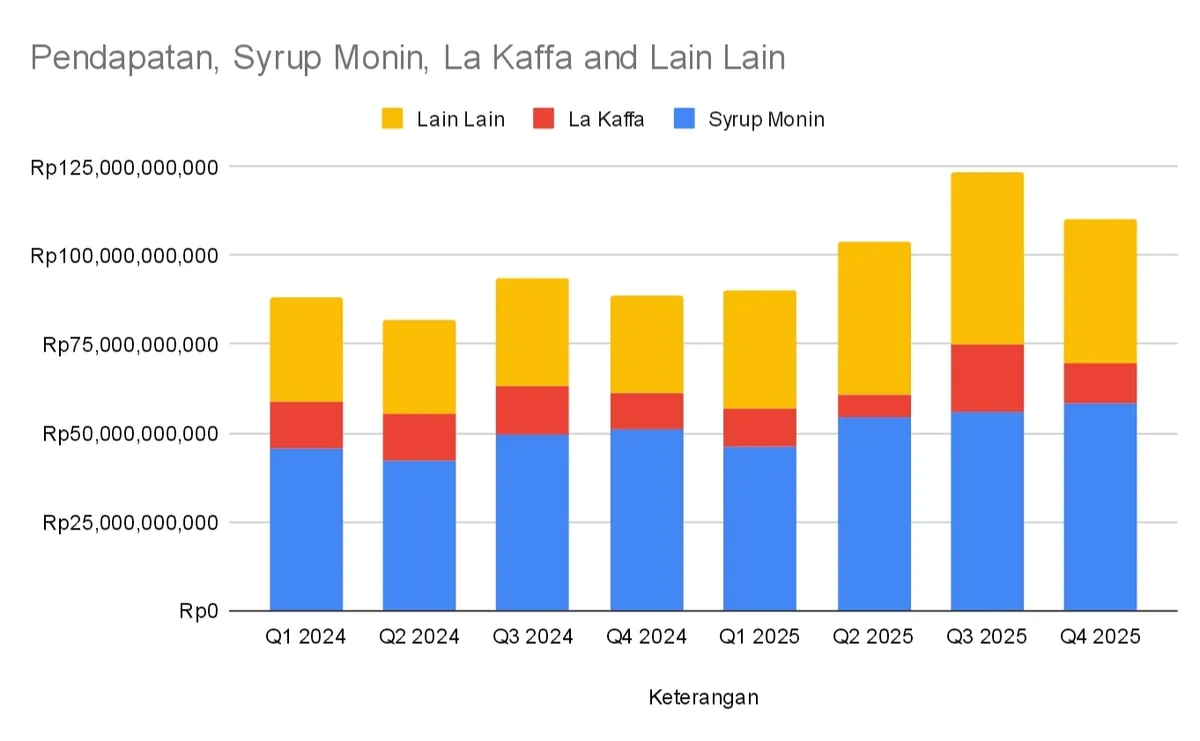

KMDS telah merilis laporan keuangan Annual 2025 yang mencerminkana berlanjutnya story fast growing emiten ini, dapat dilihat dari pertumbuhan Omzet penjualan 2025 sebesar Rp. 428 M yang naik sebanyak 21,6% dari tahun lalu 2024 sebesar Rp. 352 M. Masalahnya adalah peningkatan penjualan ini tidak diiringi dengan peningkatan laba bersih yang hanya naik di 2025 sebesar 1.82% di angka Rp. 56 Milyar dibandingkan tahun 2024 sebesar Rp 55 Milyar.

Ada beberapa penyebab dari penurunan NPM yang signifikan ini. Alasan pertama adalah karena adanya program promosi harga perkenalan produk ke pelanggan baru yang dilakukan emiten sesuai dengan strategi pertumbuhan yang memanfaatkan jalur distribusi Dima untuk menggaet pelanggan baru. Hal ini bisa dilihat di laporan keuangan emiten menyatakan memang terdapat program diskon harga untuk pelanggan baru. Peningkatan penjualan signifikan di segmen sirup monin dan segmen lain-lain tetapi GPM segment tersebut mengalami penurunan terutama di Q4 2025 ini. Saya merasa hal ini adalah sesuatu yang wajar, apabila menggenjot pertumbuhan penjualan dengan memberikan promosi berupa diskon harga untuk pelanggan baru, selama memang menunjukkan hasil peningkatan penjualan yang real.

Yang menjadi masalah dan penyebab utama tergerusnya NPM dari KMDS adalah lagi-lagi ada di sektor La Kaffa (Distributor utama Chatime). Penjualan dari segmen La Kaffa turun -40% dari Q2 2025 dengan GPM yang juga turun banyak dari tahun lalu GPM tidak pernah di bawah 10% yang kemudian pada Q4 ini menjadi hanya 8.79%.

Kinerja keuangan Q4 memang mengalami penurunan secara overall dibanding Q2, tetapi segmen La kaffa adalah pemberat utama dari tertahannya peningkatan laba bersih KMDS. Untung saja, segmen La kaffa ini hanya menyumbang 10.6% dari seluruh total penjualan . Seharusnya dengan terjadinya peningkatan penjualan signifikan terus menerus dari segmen lain, lama kelamaan La Kaffa ini akan semakin sedikit mempengaruhi kinerja emiten secara overall.

Berita baiknya adalah KMDS masih tetap mempertahankan status fast growing company dengan mencatatkan pertumbuhan penjualan sebesar 21,6% yang mana valuasinya bisa kita sesuaikan dengan pertumbuhan tersebut. Tinggal menunggu manajemen terus menerus menggenjot pertumbuhan penjualan dan memperbaiki NPM. Mari kita tunggu kelanjutannya di Q1 2026.

Valuasi

Pemberian fair value dari KMDS dapat dilakukan dengan membuat asumsi growth tahunan. Valuasi 1: Asumsi Growth 15% per tahun Fair price pada PEG 1: 15 x 69.8(EPS) = Rp 1,047 Dengan MOS 50% maka best buy di harga : Rp<524 Valuasi 2: Asumsi Growth 18% per tahun Fair price pada PEG 1: 18 x 69.8(EPS) = Rp 1256 Dengan MOS 50% maka best buy di harga : Rp<628 Valuasi 3: Asumsi Growth 20% per tahun Fair price pada PEG 1: 20 x 69.8(EPS) = Rp1,396 Dengan MOS 50% maka best buy di harga Rp<698 Valuasi 4: Asumsi Growth 25% per tahun Fair price pada PEG 1: 25 x 69.8(EPS) = Rp1,745 Dengan MOS 50% maka best buy di harga Rp<873 Perlu diingat bahwa KMDS juga secara rutin membagikan deviden sekitar 50% payout rasio.